-

-

-

-

微信扫一扫

关注我们的微信公众号

-

-

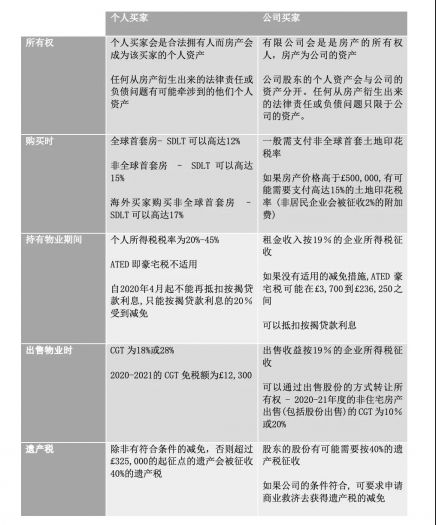

投资英国房产的买家通常会考虑一个问题,那就是该以个人名义还是公司的名义来持有房产?买家通常会综合考虑与房产有关的各种税收对其投资收益的影响,从而做出相关的决策。

哪一个选项比较适用于投资?这取决于买家的具体情况以及对将来的规划。我们总结了以下要点,希望能对买家决策时提供帮助。

一、购买时需要考虑因素:土地印花税

英国的土地印花税需在交房14天内支付。针对个人买家和公司实行了不同的税收计算方式。

(1)个人买家

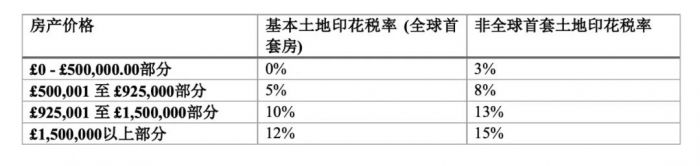

个人买家的税款是按以下几个税率阶梯式计算。目前到2021年3月31日执行的土地印花税税率:

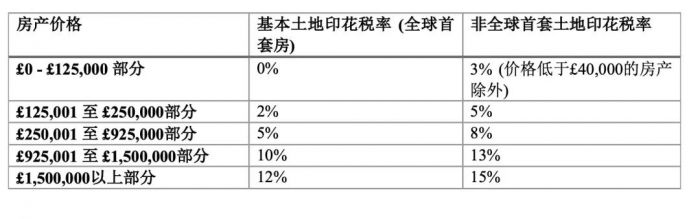

从2021年4月1号开始的土地印花税税率:

值得关注的是,根据2020年春季预算案,英国财相苏纳克宣布将对在英格兰和北爱尔兰购买住宅物业的海外买家征收2%的附加费。该附加费将于2021年4月1日起生效。因此,将来在购买第二套或以上的住宅物业时,海外买家可能要面临高达于17%的土地印花税。

(2)公司买家

公司持有住宅物业的印花税一般都会按照非全球首套土地印花税率来支付。

如果房产价格高于£500,000,公司买家有可能需要支付高达15%的土地印花税率。不过,对于部分公司有适用的减免措施。例如购买目的是为了出租 (business rental relief) 则可以从15%的税率中获得减免,只需支付非全球首套土地印花税率。

可见,从印花税的角度考虑,个人持有住宅所征收的印花税率要低于公司持有。但是,如果买家的目的是出租物业而且其本身已经拥有住宅物业,那买家用公司持有时可以通过利用上述减免措施,达到与个人持有住宅物业相同的印花税率,这种情况下,就印花税而言,个人持有还是公司持有没有区别。

二、持有房产期间考虑因素:租金收入纳税和其他税务责任

(1) 个人买家

个人持有房产所需支付的税额由个人的总收入以及个人的情况而定。

所需支付的所得税取决于您的应纳税所得额,亦即工资、租金收入、奖金等应纳税收入的总额。个人买家每年有不超过于£1,000的房产津贴 (Property Allowance), 该限度以内的租金收入都可免税。

(2) 公司买家

自2020年4月1日开始, 对于公司的租金收入将按19%的企业所得税(Corporation Tax)税率征税。

基本税率的纳税人通过有限公司购房仅能节省1%的租金收入税款,但对于需要分别支付40%与45%高税率与额外税率的纳税人,他们可节省多达21%或26%的所得税。

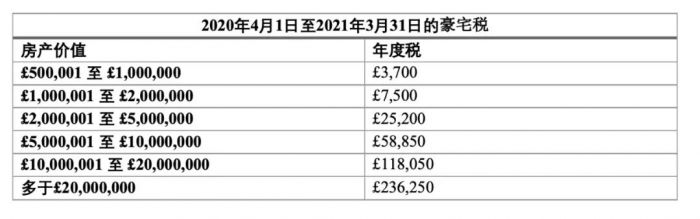

另外,值得一提的是,如果公司买家在英国拥有价值£500,000以上的住宅物业,它们将需要支付所谓的豪宅税(Annual Tax on Enveloped Dwellings, ATED)。如果公司买家以商业方式将房产出租给第三方并且在任何时候都没有被与买家有关系的人占用(如公司控股股东或股东的配偶或亲戚),则可以要求豁免此豪宅税。

最后,需要留意的是,因为有限公司拥有权结构的特质,从公司提取的资金有可能需要缴税。具体取决于资金提取的方式,例如发行股息会牵涉到股息税而发董事工资会牵涉到所得税。如果以公司持有房产的目的在于税收规划,需要考虑最终提取资金时的税收成本。

三、按揭贷款利息税减免

(1)个人买家

自2020年4月起,个人买家不能够再从租金收入中扣除任何的贷款利息作为出租房产的成本。这将提高个人买家的总应纳税所得额,而买家可能会因此而被纳入到更高的税阶。取而代之的是,个人买家只能要求按揭贷款利息的20%受到减免。

请参见下面的例子:

(2)公司买家

而对于公司买家,则仍可以抵扣按揭贷款利息。因此,对于会抵押房产的买家,能够抵扣所有按揭贷款利息往往是通过公司购房的一个主要考虑因素。

对于非居民企业, 企业利益限制(Corporate Interest Restriction, CIR)限制了它们可以扣除的利息与其他成本的额度。尽管如此,CIR仅适用于在12个月内扣除200万英镑以上的个别公司或公司集团。

四、房产出售时需要考虑的因素

(1)个人买家

在英国出售房产时,个人买家将需要按出售所得的收益(即房产的购买价格与出售价格的差额)缴付资本利得税(Capital Gains Tax, CGT)。如果所出售的房产是个人卖家的主要住所,一般都不需要缴付这税款。出售出租物业或第二套物业的买家则必须要支付。个人在出售或赠与房产给配偶或民事伴侣时无需支付CGT。尽管如此,该配偶或民事伴侣在将来出售房产时将会需要支付CGT。

出售英国住宅物业分别有两种不同的CGT税率。税款金额将取决于您出售所得的收益以及您所属的税阶。

在2020-2021年,个人买家会有£12,300的CGT免税额 (Annual Exempt Amount)。买家只需要按超过这个额度的收益缴付资本利得税。

自2015年4月6日起,非居民买家在出售英国的住宅物业时也需要支付CGT。自2019年4月6日起,该范围更扩大至非住宅物业或土地。

(2)公司买家

另一方面,公司买家在出售住宅物业时不受CGT的约束,但有责任按19%的企业所得税税率缴税。另外,公司买家也可以选择把房产留为公司资产,由股东通过股份转让的方式将所有权转让。2020-21年度的非住宅房产出售(包括股份出售)的CGT为10%(基本税率支付者)与20%(高税率或额外税率支付者)。

因此,对于在不久的将来打算出售房产或把房产转让给配偶或民事伴侣以外的买家,通过公司购房会能提供更大的灵活性。同时,高税率或额外税率的纳税人也会因为只需支付19%的企业所得税而不是28%的资本利得税税率而受益。

另外,自2019年4月6日起,如果公司的总资产有75%或以上来自英国土地或物业而非英国居民的股东持有至少25%的公司股份,他们在出售其股份时将需要支付CGT。

五、需要考虑的遗产税

去世者所遗留下的财产有可能会被征收遗产税 (Inheritance Tax, IHT)。以个人名义持有的房产也会在持有人去世后成为遗产的一部分而因此会被征税。

遗产税率为遗产价值的40%,其中£325,000为免税额。也就是说遗产税征收的起点是£325,000。如果遗产的价值低于£325,000或者高于此价值的遗产都留给了配偶、民事伴侣或慈善机构等免税受益人的话, 则不必纳税。另外也有一些其他的津贴或减免措施可以进一步减低税款但基于篇幅,本文不予以详叙。

另外,值得非英国国籍身份的买家留意的是,遗产税只适用于他们在英国的资产。

通过有限公司购买房地产的买家如果去世,其股份也需要纳入遗产税范围。但是,这类买家有可能在符合条件的基础上通过申请商业救济(Business Relief)而免除该税。

六、总结

选择通过什么方式去购买以及拥有房产对买家具有长远的法律和财务影响。如何选择取决于一系列的因素,例如您的财务状况包括您目前在英国应纳税的所得额,您对该房产的长期计划以及购房的原因等等。

两种持有权的主要区别,我们摘要列出如下:

本文希望概述在买家购买以及持有房产时应考虑到的因素。但是,本文不应该也不可能代替律师做出适合买家个人情况的法律建议。(本文由中伦伦敦办公室提供,仅代表作者本人观点)

| |  | 今日华闻版权所有 未经许可不得转载 © ihuawen.com 2010-2015 |