▲正在房屋中介门口比较房产的英国夫妇

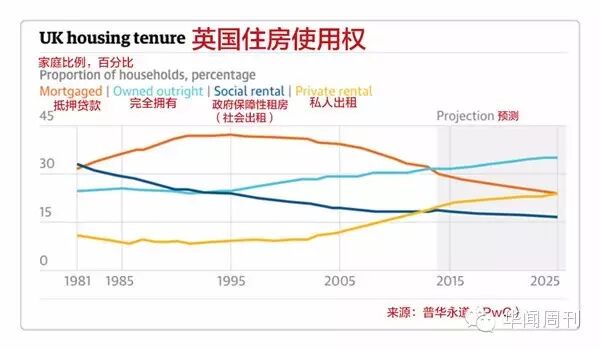

在欧美国家有这么一个词,叫租房一代(Generation rent),指的是出生于上世纪80年代及以后,由于经济形势的变化多选择租房而非买房的一代人。最近普华永道(PwC)发布了一份报告,目前英国房价每年上涨5%,负担得起的住房短缺,租房一代的数量越来越多。在未来十年,新购房者的数量会不断下降,超过一半的40岁以下的人,将会租住在私人业主拥有的房屋当中。

▲普华永道发布的英国住房使用权家庭百分比

报告还指出,对于那些没钱买房、又不符合居住保障性住房标准的人,租房是很普遍的现象。按照普华永道的预测,在2025年,英国大约会有720万的家庭租房生活,而现在这一数字约为540万。

英格兰地区的家庭房屋拥有率在2003年达到了历史峰值,当时约有71%的家庭拥有100%产权或有抵押贷款。上世纪80年代,前首相撒切尔夫人放权,允许租房人购买他们所租住的房屋,再加上金融部门的自由化趋势,抵押贷款变得更加容易。

在21世纪初,100%抵押贷款的出现和较为宽松的贷款标准,使得购房者的收入可以跟得上房价的增长,但他们的经济承受能力却达到了极限。买房子的人少了,也助长了金融危机的扩散,进而信贷紧缩,导致银行和建筑协会都不太愿意放贷了。

虽然首次购房者的人数也在不断上升,在2014年达到了30万人,但却远远低于一年前被看做正常指标的50万人。根据英国抵押贷款理事会的研究报告,71%的出生于上世纪70年代人,在他们40岁的时候拥有了房产;而在90年代出生的人,在40岁时候拥有房产的人约为47%。

根据普华永道的计算,虽然房价增长的速度目前回落到5%,但是预计英国平均住房的价格在2020年会达到36万英镑(约348万人民币),而在2015年,平均房价为27.9万英镑(约270万人民币)。

住房市场分析师尼尔·赫德森表示,目前阻碍人们购买房产的因素,并不是拥有房产的成本,而是购买房产的成本。“随着抵押贷款利率不断降低,每年买房的成本比租房的成本更便宜。”他说。“相反,由于房价仍然是收入的数倍,高抵押贷款额度有限且利率很高,对于购房者来说成本就会大很多。”

英国全国房屋协会数据显示,如今想在伦敦买套普通的房子,需要年收入超过10万英镑。而眼下伦敦平均工资还不到该水准的三分之一,很多夫妻都在上班的家庭,一年的总收入加起来都没那么多。而另据英国财政研究所数据显示,伦敦一套房屋的平均价格是平均收入的10倍以上,而1993年时仅为4倍左右。

相对于伦敦,同为首都的中国北京在房价方面也让老百姓轻松不了。由第三方独立调研机构零点发布的数据显示,北京普通家庭中夫妻可承受的房价极限是年收入的13.4倍,可现实中这一数字达到了15 .3倍。7月18日,中国国家统计局发布了《2015年6月份70个大中城市住宅销售价格变动情况》。数据显示,房价还在涨,创下年内新高,但目前房价上涨幅度正逐步收窄。

看来不管是英国还是中国,或许租房将成为社会主流。