终于又到了激动人心的营收季(希望也带来波动),我们认为这个第二季度起始时警惕较强,这是因为事先有本季度业务利润增长不佳或者幅度疲软的预警。

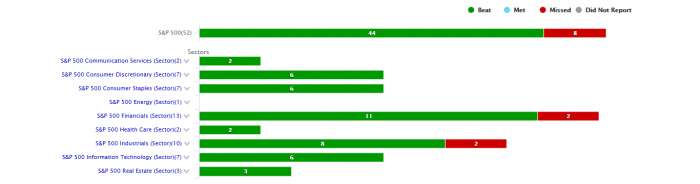

到目前为止,我们已经看到绝大多数标准普尔500指数公司超出预期,而此前宏观环境和“软”数据放缓的普遍悲观情绪下,预期已经过度降低。在已经报道的这个最常用指数包括的43家公司中,我们本周看到了显著的浮动。

标准普尔500指数的整体盈利预测已经从-0.3%上调至0.4%,这一数字可能会继续上升。 标普500指数年初至今上涨约20%,在6月份该指数上涨7%之后,7月份又上涨了2%。 然而,化学品、金属和工业应该在未来几周带来压力和波动。

像往常一样,盈利季首先公布的是银行业。 摩根大通(JPMorgan),摩根士丹利(Morgan Stanley),高盛(Goldman Sachs)和美国银行(Bank of America)每股盈利均超出预期,同时能注意到电子银行业务和销售及交易收入下降。 摩根士丹利的机构证券收入同比下跌11%,投资银行和销售及交易分别下跌13%和12%。 摩根大通和美国银行都强调了全面积极的商业活动驱使了稳固消费信贷。 然而即将降息(摩根大通首席执行官已经提及)导致的贷款利润收紧可能是一个长期的导火索。

科技部门中我们看到IBM报告的每股盈利增长1.8%,这是由于再次确认的预估全年营收报告加强。云和认知软件以及系统一直是提升公司收入的核心部门。 经营活动产生的现金流也高达160亿美元。

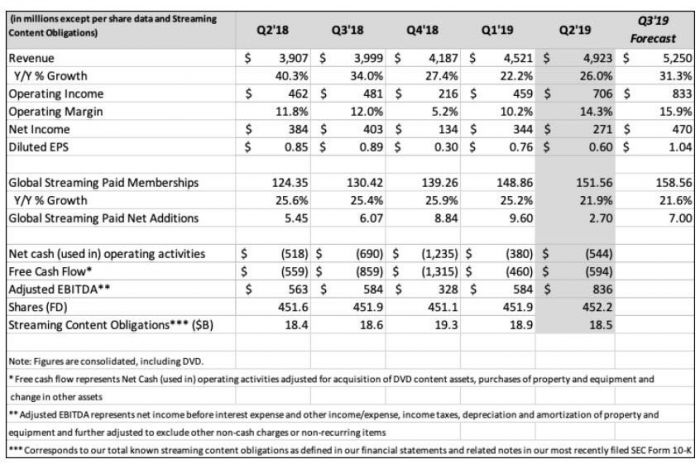

Netflix则不同(下图), 由于未预料的用户数下降,这家流媒体服务提供商股价开盘后下降幅度高达11%。 该公司预计将增加500万用户,但实际增加量仅270万,本季度结束时全球付费会员数为1.5156亿(同比增长22%)。 该公司提到某些地区的价格上涨是潜在用户减少的原因之一。 收入增长26%,与市场预期一致,而每位用户平均收入增长3%(剔除外汇因素)。 营业利润率增长了2.5%,达到14.3%。看看其他公司本季中表现如何将会非常有趣。

菲利普莫里斯国际公司营收数据表现积极,提高了每股收益率(EPS)展望。东欧、南亚及东南亚、拉丁美洲及加拿大地区全部实现两位数增长。调整后营业毛利率为41.4%,提升240个基点。烟草运输量也回升了4%,加热烟草产品运输量增长37%。股价反应积极,开盘前回升3%。数据发布后,英美烟草公司和奥驰亚公司分别跟涨了6%和2%。

下周宏观焦点在何处?

周二

· 美国成屋销售额

· 英国工业联合会(CBI)经济概览指数订单

周三

· 法国马基特复合采购经理人指数(PMI)

· 法国马基特制造业采购经理人指数(PMI)

· 德国马基特制造业采购经理人指数(PMI)

· 美国建筑许可数

· 美国新屋销售

· 欧元区马基特复合采购经理人指数(PMI)

· 欧元区马基特制造业采购经理人指数(PMI)

周四

· 伊福经济研究所-德国商业景气指数

· 伊福经济研究所-德国现状(新)

· 伊福经济研究所-德国预期(新)

· 欧洲央行再融资利率

· 美国扣除运输耐用品订单

· 西班牙失业率

周五

· 美国初始发布GDP

· 日本消费者物价指数(CPI)

· 意大利制造业商业信心

· 意大利消费者信心

· 法国消费者信心

本周图表

本周事件

美国和中国再次发生贸易冲突的可能性和美国消费局面艰难削弱了潜在原油需求,油价一周下跌5%。

本周语录

“识别出现在所处的范式,审察是否有不可持续因素并且这些因素是如何维持着现有范式。在这些因素终有一天不再持续时,要能想象出将会发生怎样的范式转移”——桥水基金首席执行官Ray Dalio对于卖股票和买黄金的看法